30歳までに貯蓄1000万を到達するまで必要な年収、貯蓄率をシュミレーションします!

私は大学を卒業後新卒で働いてから29歳で貯蓄1000万を作ることができました。29歳までは年収もさほど高くもなく、投資もしていませんでした。振り返ってみるとどれくらいの貯蓄ペースであれば30歳までに1000万を貯めることあまり細かく考えていませんでした。

24歳から年間150万貯めれば30歳で900万、年収が上がることや貯蓄率がいい年があれば30歳までに1000万に到達できるだろうと楽観的に捉えていました。

結果的には達成できましたが、今回はどれくらいの年収、貯蓄率があれば30歳までに1000万貯蓄が可能なのかをシュミレーションしてみます。

以前の記事では具体的に私が20代のうちに1000万貯蓄したときに意識していたことを紹介しています。こちらから参考にして頂ければと思います。

この記事を読むことで次のことが理解できます。

・積立金額を毎年増やす場合の積立金額目安

新卒から1000万貯めるまでに必要なペース

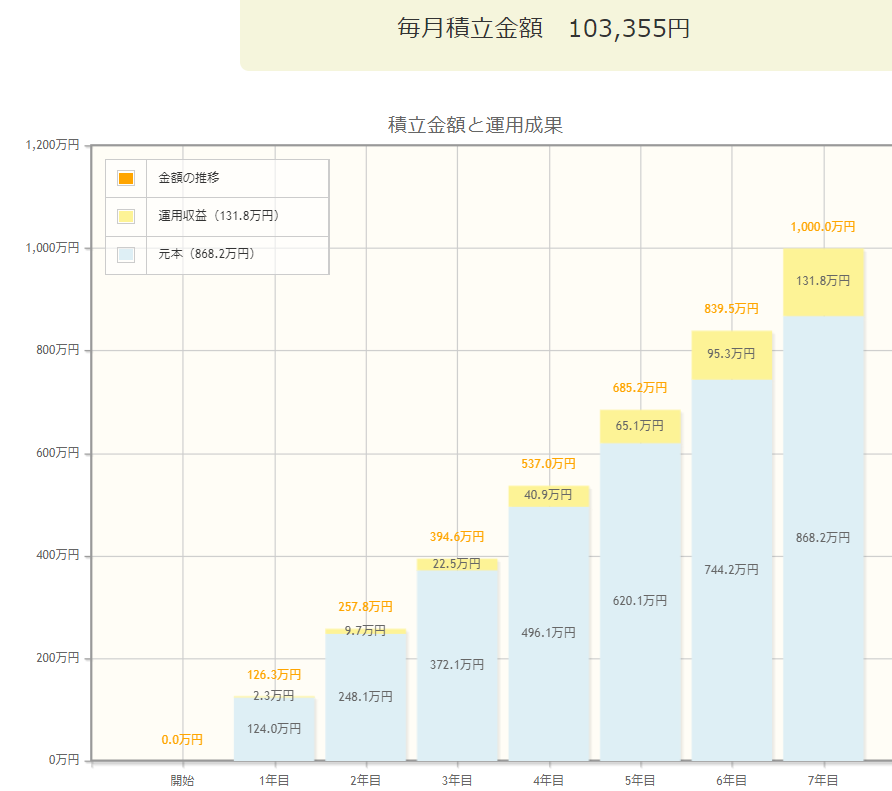

まずは年収や貯蓄率を考えずに、大学新卒23歳から30歳までの7年で1000万貯めるまでに必要な毎月の積立金額を計算してみます。

想定利回りは4%とします。

なぜ4%かというと、FIRE(早期リタイア)をする上で4%ルールと呼ばれているものがあります。

資産を貯めてリタイアしたあとに、生活費として取り崩していいのは年あたり資産の4%までとする。そうすれば30年は資産が尽きる可能性が非常に低くなる、というルールです。

資産のうちの株や不動産の値上がり益(キャピタルゲイン)、配当金や賃貸収入(インカムゲイン)により4%は資産が勝手に稼いでくれるという見込みを持ったルールです。

そしてシュミレーション結果はこちら。7年で1000万貯めるまでに必要な毎月の積立金額は約10万3千円となりました。

(参考:金融庁資産運用シュミレーション)

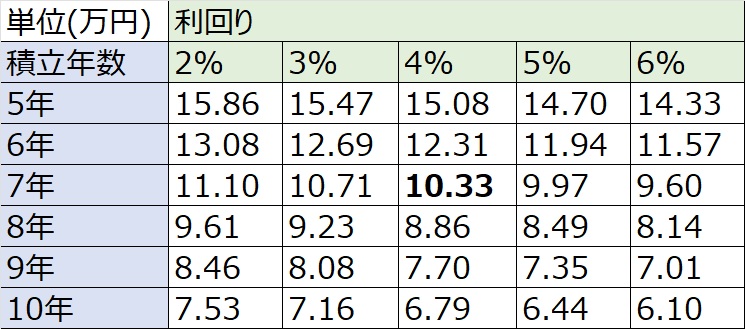

ちなみに、1000万貯めるまでに必要な積立年数と利回りを変更した場合の、必要な毎月の積立金額一覧はこちら。(クリックで拡大できます。)

5年で利回り2%ならば毎月15.86万円積立が必要。10年で利回り6%ならば毎月6.10万円積立が必要。

というように読みます。

年収別の1000万貯めるまでに必要な貯蓄率

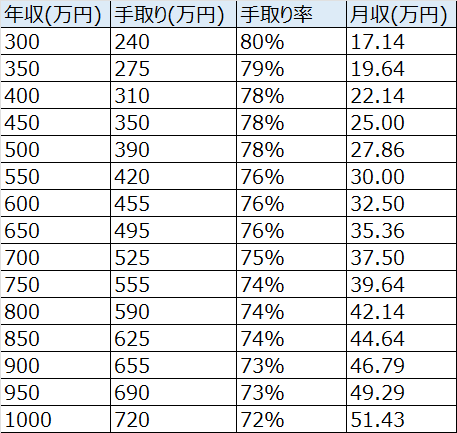

まずは年収別の手取り金額を考えます。

貯蓄率の定義は、貯蓄額÷手取り収入×100 で計算するからです。

具体的に例で言いますと、貯蓄額10万手取り50万であれば、10÷50=0.2。 0.2×100=20。 つまり貯蓄率20%となります。

大学卒業直後の23歳の平均年収が約300万であることから、年収300万から年収1000万までを50万間隔で見てみます。

そして毎月の積立金額を考える必要があるので、年収ではなく毎月の手取り金額を考えます。

毎月の手取り金額を考えるにあたり、ボーナス金額がどれくらいなのかを把握します。

このことからボーナスを1ヶ月分×2とここでは定義しましょう。ボーナスを多めに見積もってしまうと毎月の手取りが低くなりその分ボーナス頼りのところが大きくなってしまい生活が不安定になってしまうからです。

今回のシュミレーションでは年収÷14を毎月の給料とします。

そこから年収別の手取り率を考慮して毎月の手取り金額を割り出します。

そうして計算した結果がこちら。(クリックで拡大できます。)

年収300万の人は毎月の手取りが17.14万円

年収350万の人は毎月の手取りが19.64万円・・・となります。

(参考:酒居会計事務所)

先程のシュミレーション結果では、7年間で毎月一定額を積み立てて1000万に到達するためには毎月10.34万円が必要でした。

この10.34万円を支出するとすると年収別の貯蓄率はこのようになります。(クリックで拡大できます。)

年収300万円の場合、貯蓄率60%はとても現実的ではありませんね・・・

毎月自由に使える金額が7万円ぽっちになってしまいます。実家暮らしで家賃、光熱費、朝晩の食費を全て親が出してくれているならなんとかなるかもしれませんが、そもそもそんな人は少ないでしょう。そうであっても自由に使える金額が7万円は少ないでしょう。

ちなみに毎月10.34万円は7年間利回り4%で想定したときです。同様に利回り3%(毎月10.71万)、5%(毎月9.97万)のときも比較のために表に盛り込むとこうなります。(クリックで拡大できます。)

こちらの記事によると貯蓄率の平均は約30%です。20代に限って言うと約40%とのことです。

(参考:manewaka)

手取り約29万で一人暮らしの人が貯蓄率約40%らしいです。つまり言い換えると年収550万の人は貯蓄率40%。

さきほどの図と照らし合わせると37.12%を超えているので、年収550万の平均的な人は普通に7年間で貯蓄額7年間で1000万に到達するということ・・・本当かこれ!?私は年収550万の頃毎月40%=11.6万も貯蓄できていませんでしたけどね・・・

まぁ感覚的に考えても年収500万あれば頑張れば7年間で1000万まで届きそうな感じはしますね。

と思う人もいるでしょう。

ということで、給料が低かったり支出が多かったりで1年目から10.3万円捻出することが難しい人用に年収があがることを考えてシュミレーションしなおしてみましょう。

年収上昇率を積立金額に反映させる

平均昇給額は約6000円と言われています。

年収が低い人が30歳までに1000万貯めるとなっても、毎月10万なんて貯めるのは難しいと思います。

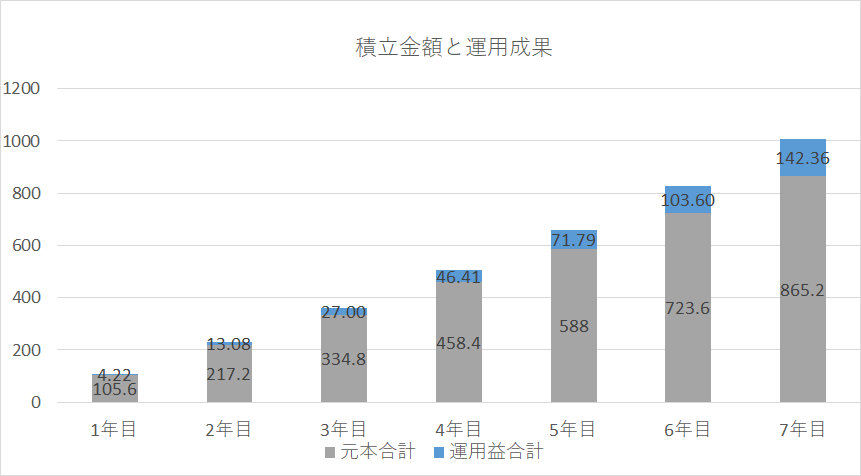

そこで毎年積立金額を5000円ずつ増やしながら、7年間利回り4%で1000万貯めるとするといくら毎月積立てればいいのかをシュミレーションしてみました。

結果としては、1年目で8.8万円、5000円ずつ増やしながら7年目で11.8万円積み立てれば7年目で貯蓄額が1000万を到達することがわかりました。

結果はこちら。(クリックで拡大できます。)

詳細の金額はこちら。(クリックで拡大できます。)

さきほどの毎月一定額を積立てる場合と比べてどうでしょうか。

毎月一定額の場合

・元本は868万、運用益は132万

9万から毎年5000円ずつ積立額を増やす場合

・元本は865万、運用益は142万

手取り20万弱の人が10万3千円を投資に回すのは明らかに難しいですが、8万8千円ならなんとかなるかもしれませんね。

1万5千円の違いですが、手取り20万の人にとっての1万5千円は手取りのうちの7.5%を占めます。そこそこ大きな金額の差だと思います。

それなのに7年後の元本、運用益にほとんど差がありません。

9万から毎年5000円ずつ積立額を増やす場合の運用益が10万円多く見えるのは、シュミレーションの都合によるものなのであまり気にしないでください。

毎月一定額の場合は、金融庁のシュミレーションサイトを用いて、7年間利回り4%で1000万に到達するための金額を1円単位で割り出した結果103,355円と出ました。

9万から毎年5000円ずつ積立額を増やす場合は、シュミレーションサイトは存在しないので私の計算により積立金額数千円単位で7年間利回り4%で1000万を”超える”金額を出しました。毎月の積立の話なので数千円程度で割り出せれば十分だろうと考えたからです。

毎年5000円以上昇給するとは限りませんが、昇進や転職で年収が大幅に上がることもあると思います。

投資の利回りが4%を超えるかもしれません。節約術が見について貯蓄率が自然と上がるかもしれません。それらを見込んだ上で毎年5000円投資に回す金額を増やすというやり方は現実的ではないでしょうか。

投資の利回りについては、S&P500(米国企業500社を集めた株価指数で人気株商品あり)の過去10年の平均リターンは約14.7%と言われています。特に成績のよかった期間ではあるものの5年以上の長期スパンで考えるため確実に投資をしたほうがいいでしょう。

日本の銀行は今金利が多いところで0.1%の利回りとかです。100万あずけても1000円しか増えません。その100万をS&P500に投資していれば115万になっていたでしょう。貯金ではなく投資で貯蓄額を増やしていきましょう!

まとめ

・毎月一定額積立てるなら、月約10万3千円が必要。

・毎年5000円ずつ投資額を増やすなら、1年目は月約8.8万円から始めて7年目には月約11.8万円が必要。

7年間利回り4%で月10万3千円積立てるとしたら

・年収300万円なら、貯蓄率は約60%が必要

・年収400万円なら、貯蓄率は約47%が必要

・年収500万円なら、貯蓄率は約37%が必要

・年収600万円なら、貯蓄率は約32%が必要

・年収700万円なら、貯蓄率は約28%が必要

・年収800万円なら、貯蓄率は約25%が必要

・年収900万円なら、貯蓄率は約22%が必要

・年収1000万円なら、貯蓄率は約20%が必要

たとえFIREを目指さない人であっても、老後2000万円問題や将来の不安は付き物です。

1000万貯まるとその後貯まるスピードは加速度的に増えていきます。

それは複利の効果で投資した金額がどんどん自分で増えていってくれることや、投資に慣れてきて自分のマネーリテラシーが上がったことで他の収入源を得られるようになったり無駄な出費を抑えたりするようになることからです。

新卒の頃はFIREという言葉もなく、投資も今ほど盛んではありませんでした。つみたてNISAだってありませんでしたし、ふるさと納税やiDeCoを周りでやっている人もいませんでした。

それでも漠然とした不安からひたすら貯金をして、28歳から投資を始めて29歳で1000万に到達することができました。

今の世の中は投資ブームもありインターネットや書籍もあふれている時代ですので、最初は少しずついいのでまずはやってみることをおすすめします。

ちなみに、「30歳 1000万 割合」という検索ワードがめちゃくちゃ検索されているみたいですが、私もググった結果30歳ピンポイントでの有効なデータは見つかりませんでした。年収1000万も貯金1000万もです。

国税庁や厚生労働省に統計はあるのですが、平均のデータだったり30代とかで一括りにされていたりするので30歳は?という具合にはわかりませんでした。

今までこのブログで書いていた資産管理系の話を改めて体系化し、Kindleとして出版しました。

ブログ内の内容と基本は同じですが、一部修正しながらちゃんとした流れで記載しているので理解しやすいかと思います。

Kindle Unlimitedとして出版しているので、加入している人は無料で読むことができます。「ちゃんとした順序で読みたい」「電子書籍でスキマ時間に読みたい」「無料だからとりあえず読んでみる」といった方はぜひ読んでみてください。