モバイルSuicaを使うときにポイント還元率の高いオススメのクレジットカードを紹介します。!

私は社会人になってからすぐにメインで使うクレジットカードを一つだけ決めて、極力キャッシュレス決済を利用してポイントを貯めていました。

キャッシュレスを使うだけで年間2万くらいの節約につながっています。人生でいうと100万円分は得することになります。

この意識が20代のうちに1000万貯蓄できたことの要因の一つだと考えています。

以前の記事で私が20代のうちに1000万貯蓄したときに意識していたことを紹介しています。こちらから参考にして頂ければと思います。

そして今はモバイルSuicaをメインにキャッシュレス決済をしており、そこでモバイルSuicaと相性のいい還元率の高いクレジットを紹介します。オススメとしてはビューカードかエポスカードの2択となります。それぞれの特徴を説明していきます。

この記事を読むことで次のことが理解できます。

・ビューカードのメリット、デメリット

・エポスカードのメリット、デメリット

・モバイルSuicaがQR決済よりも優れている点

モバイルSuicaを使う

普段の買い物をモバイルSuicaに統一することで、少なくとも毎月500ポイント(=500円)以上は貯めることができます。うまく使いこなせば年間2万ポイントはポイントを稼ぐことも可能です。

ただし、モバイルSuicaにVIEW(ビュー)カード、もしくはエポスカードを紐づけることが前提になります。

モバイルSuicaとはスマホ内のアプリでSuicaを使える機能です。

通常のSuicaと同様に電車や買い物に使えるのはもちろんのこと、定期券や新幹線・グリーン車の購入もできます。いちいちアプリを起動せずともスマホをかざすだけで使用が可能です。また、アプリさえあればいつでもどこでもチャージできることが一番のメリットです。

モバイルSuica+ビューカードの場合

ビューカードとはJR東日本グループのSuicaを便利に使うためのクレジットカードです。

公式はこちらから

ビューカードでモバイルSuicaをチャージした場合は、ポイント還元率が1.5%になります。1万円のチャージで150ポイントもらえるということです。

また、ビューカードを支払いカードに登録したモバイルSuicaで定期券を購入した場合はポイント還元率が3%になります。月1万の定期券であればポイントが300ポイントもらえることになります。

支払いをできるだけモバイルSuicaにして、月あたり5万の買い物と1万の定期券を購入する人であれば、月1050ポイントもらえることになります。

年間12600ポイントももらえてしまいます!

と思うでしょう。

ビューカードであれば、1ポイント=1円として、1ポイント単位でSuicaにチャージすることができます。

つまり、モバイルSuicaを使ってモバイルSuicaの金額が返ってくるということですね!実質キャッシュバックです。

他にも、ポイントの商品交換やJRの駅ビルでポイントを支払いとして使うことができます。

「交換の手続きが面倒くさい」、「首都圏に住んでて駅ビルでよく買い物をする」という人はポイントのまま使ってしまったほうが楽かもしれませんね。

しかもビューカードであればモバイルSuicaのオートチャージ設定ができます。モバイルSuicaでのオートチャージができるのはビューカードだけです。 ※ビューカードはいくつか種類があります。詳しくは公式サイトからどうぞ。

ただし注意点があります。

モバイルSuicaのオートチャージができるのは首都圏、仙台・新潟エリアだけであり、それも改札を通ったときだけです。大阪や名古屋などではオートチャージできないですし、買い物ではオートチャージできないです。その他細かい条件があるので首都圏、仙台・新潟エリアで通勤・通学でよく電車を使う人のための機能と考えたほうがいいでしょう。

(参考:ビューカード オートチャージQA)

ただし注意点としては、年会費が524円かかります。

しかし、ポイント還元率を考えればもとを取ることは可能でしょう。

月5万円の買い物だけにモバイルSuicaを使用するとしたとき、

還元率の高くないよくあるクレジットカードや電子マネーだと還元率は0.5%です。その場合、月250ポイント、年間3000ポイント。

ビューカードの還元率1.5%の場合、月750ポイント、年間9000ポイント。その差額は6000ポイントです。

Suicaでの買い物の機会が極端に少ない人だとして月5千円の買い物とした場合、

よくあるクレジットカード還元率0.5%の場合、月25ポイント、年間300ポイント。

ビューカードの還元率1.5%の場合、月75ポイント、年間900ポイント。その差額は600ポイントです。年会費を差し引いても76円分お得になります。

ということは月5千円以上モバイルSuicaで買い物をする人は、普通のクレジットカードよりかはモバイルSuica+ビューカードを利用するほうがお得ということになりますね。

モバイルSuica+エポスカードの場合

そんな人は、モバイルSuica+エポスカードをオススメします。

エポス(EPOS)カードとは百貨店のマルイグループのクレジットカードです。私はこの組み合わせを使用しています。

公式はこちらから

エポスカードのゴールド・プラチナ会員だと選べるポイントアップショップで好きな店舗・サービスを3つまで登録できます。

登録した店舗での利用はポイント倍率が通常の3倍=1.5%の還元率になります。

(参考:選べるポイントアップショップ)

その選べるポイントアップショップで、「モバイルSuica」を登録するとチャージするたびにポイントが加算されます。1万円のチャージで150ポイントもらえるということです。

また他の2つは「JR東日本」と「東京電力」を登録しています。

ユニクロや薬局、スーパーも登録できるのですが、そのような小売店だとだいたいSuicaでの支払いができるので、モバイルSuicaで支払わないものを登録するものが得策ですね。

JR東日本を登録すれば、定期券の購入や新幹線のチケット購入でもポイントは1.5%。

さらに私は東京電力と東京ガスの合算請求をしているので月1万以上はエポスカードの引き落としもあります。それもポイントは1.5%です。

エポスカードであればこのような日常的によく使うものにもポイント3倍が適用されるのが良いところです。

その通りです。ゴールド会員は年会費5000円、プラチナ会員は3万円かかります。

しかし、ゴールド会員は特定の条件をクリアすることで永年無料で維持することができます。プラチナ会員は2万円に割引になるだけなのでエポスカードのゴールド会員になることが一番コスパが良いです。

条件とは、非公表ではあるものの噂では以下の条件でゴールド会員の招待状が届くようです。

・18歳以上で安定収入があること

・年間50万円以上のエポスカードの利用額があること

その他いろいろな憶測は飛んでいるようですが公式は名言していないため真偽のほどはわかりません。

ただ、私の経験上でも合っているように感じます。私がエポスカードのゴールド会員のインビテーション(招待状)が届いたのは社会人1年目の半年くらい断った頃でした。

当時は一人暮らし用のマンションを借りるときに、家賃保証ROOM iDという保証人不要サービスを使うときにエポスカードが必要な物件でした。

(参考:エポスカードの家賃保証)

そのため家賃と保証サービス代で月7万は必ず使っていたのと、当時は今ほどおさいふケータイが一般的ではなかったので、たまに大きな買い物のときにクレジット払いとして使用していました。エポスカードでの月平均支払額は8万円程度だったはずです。

さらにエポスカードの良いところは年間の利用金額に応じてボーナスポイントがもらえるところです。(ゴールド以上の会員に限ります)

年間の利用金額が50万以上ならボーナスポイント2500ポイント

年間の利用金額が100万以上ならボーナスポイント10000ポイント

がもらえてしまいます。

これは先程の家賃の支払いも含まれるので、簡単に100万以上はクリアできます。

私は「電気とガス」「ジムの月額会員費」「家賃」をエポスカードで支払いしているのでゴールド会員になってからは毎回10000ポイントのボーナスポイントはもらっています。それに加えてモバイルSuicaのチャージがあるので家賃の支払いがエポスカードでなくなっても年間50万円はなんなくクリアできると思います。

そうなると年間トータルでの実質の還元率はもっと高いはずです。

例えば毎月家賃の支払い5万と、5万円の支払い(すべて選べるポイントアップショップ)をエポスカード経由で支払ったとします。月10万円、年間120万円の支払いです。

家賃の支払いをクレジットカードで登録してもらえる物件はあまりまりません。受け取り側に高い手数料がかかることが原因です。そのため家賃分の還元率は一般的なクレカ同様0.5%になるためここでは考慮外とします。

この場合家賃以外の支払いでは、年間60万円になります。ポイントは1.5%なので9000ポイントです。

それに加えて年間ボーナス10000ポイントは獲得できます。そうすると年間60万円で19000ポイントももらえることになります。ということは実質のポイント倍率は約3%になりますね!すごく単純に考えると…という話ですがビューカードにはなかった大きなメリットです。

モバイルSuica中心の支払いにするだけで年間約2万円分もお得になるんですから絶対にやった方がいいですね。今後の人生で100万は得することができます。

ビューカードよりエポスカードのポイント利用の選択肢はあります。基本は1ポイント=1円として

・Amazonや楽天などの通販で利用

・ROOM iD(家賃保証)サービスで支払い分に利用

・マルイの店舗、通販で利用

などです。

私はROOM iDに割り当てて余った分は基本Amazonと楽天の通販で使い果たしていました。

ビューカードとエポスカードの比較

と思うでしょう。

それぞれのカードの大きなメリット・デメリットをまとめます。

・モバイルSuicaのオートチャージができる

・モバイルSuicaのチャージ還元率1.5%

・えきねっと、グリーン車、定期券購入の還元率3%(条件により更に還元率上昇あり)

デメリット

・年会費524円がかかる

・モバイルSuicaのオートチャージは首都圏、仙台・新潟の対応改札を通ったときのみ

・ゴールド会員でも条件を満たせば年会費が無料

・モバイルSuicaのチャージ還元率1.5%

・モバイルSuica以外にも2店舗の還元率を1.5%にできる

・年間支払額に応じてボーナスポイントが加算される

デメリット

・モバイルSuicaのートチャージ機能はない

・ゴールド会員にならないとメリットを受けられない

・ゴールド会員になるために年間50万以上を使わないと無料招待されない

ということは結論はこうなります。

モバイルSuica+ビューカードを選択するべき人は

・定期券を購入する人

・新幹線、グリーン車をよく購入する人

・首都圏、仙台・新潟の改札をよく使いオートチャージ機能を使いたい人

モバイルSuica+エポスカードを選択するべき人は

・モバイルSuica以外にも光熱費などのクレジットカード払いでポイントを稼ぎたい人

・ROOM iDの家賃保証サービスを利用している人

・年間50万以上のカード支払いがありボーナスポイントを貰えるのが確定している人

・ゴールド会員の招待を受けるまでの半年~1年くらい通常会員でいられる余裕がある人

QR決済(PayPayなど)とモバイルSuicaの比較

ここまで読んだ人はそう思う人もいるでしょう。

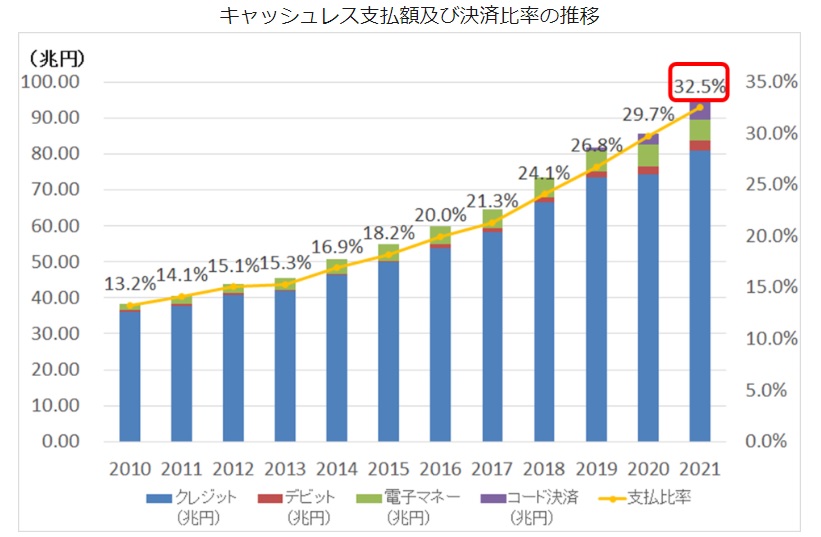

日本全体で見たときの電子マネー普及率はいまだ30%くらいしかありません。モバイルSuicaのような電子マネーも、PayPayのようなQR決済もどちらも普及率は2%しかありません。

引用:経済産業省 キャッシュレス支払額及び決済比率の推移

対応店舗数でいうと、

電子マネーのなかで一番多いのはSuicaで226万

QR・バーコード決済の中で一番多いのはau PAYで506万、PayPayは366万です。

(参考:電子マネー・スマホ決済の加盟店数まとめ【一覧表】)

お店のレジでこういうのをよく見かけませんか?

こんなのとか

(引用:Panasonicカードリーダーライター)

こんなのとか

(引用:AirPay)

クレジットカードでも電子マネーでもQR決済でも現金以外はお店側に決済手数料を支払う必要があります。

このような機器を置けばSuicaだけでなく、クレジットカードやFelica式の電子マネー全般(QUICPay、iD、楽天Edyなど)に対応できるようになります。しかし決済手数料は3%以上はします。

一方QR決済は機器を置く必要はなく、PayPayだったりのQR決済会社と直接契約を結んでQRやバーコードを置いておくだけで済みます。その分決済手数料は2%未満であることが多いです。対応決済手段が限られる代わりに機器も置かずに手数料も安いというわけです。

これらのことや私の実体験から以下のように推測します。

・首都圏や大型店舗、チェーン店ではクレジットカード、電子マネーに対応している店舗が多い。(加えてQR対応も多い)

・小型店舗、個人経営、地方の店舗では1,2種類程度のQR決済だけに対応している店舗が多い。

キャンプや遊びで遠出したときに、よくPayPayだけ対応している小さな釣具屋や工具店をを見たことがあります。地方のショッピングモールに入ったときにSuicaなどのFelica式には対応していないのにLINE Payにだけ対応している雑貨屋をみたこともあります。

だから単純に対応店舗の多さだけで電子マネーなのかQR決済なのかの判断はしにくいですね。自分の生活圏内に何のキャッシュレス決済が多いのかで判断するべきでしょう。

ただ私がQR決済ではなくモバイルSuica(Felicaというタイプの非接触型電子マネー)をメインに使う利点は以下のように考えます。

・Suicaの認知度が高く、似てるキャッシュレスサービス名が無いので店員が聞き間違えにくい。(「EdyとiD」、「au PayとLINE Payとメルペイ」のような発音の似てるキャッシュレスでのコミュニケーションミスが起きない)

・店側がどの機械だろうが支払い側はかざすだけで一瞬で決済が終わる。キャッシュレスのなかで一番決済時間が短い。

・QR決済のようにQRを読み込むタイプや、店員にバーコードを見せるタイプなどの支払い方法の違いがない。

・QR決済のように支払金額をこちらで手入力して見せるという手間や間違いの可能性がない。

・WAONやPayPayのような決済時の独特な音が鳴らない。(WAONはワオーン!、PayPayはペイペッイッ!というので私はちょっと恥ずかしいです。)

・楽天Edyや楽天ペイのような一定の会社に特定されないので人の目が気にならない。(楽天ポイント貯めて、楽天経済圏の人なんだこの人…みたいに思われそうな気がしてます私は…)

まとめ

キャッシュレスでどのサービスを使うか迷っている人は、モバイルSuicaを中心に使うことをオススメします。

その時の支払いに使うクレジットカードはビューカードかエポスカードの2択。

個人的にはモバイルSuica+エポスカードをオススメします。

チャージをアプリを開いて手動でやなくちゃいけないことだけが唯一面倒なところですが、現金を使うことよりかは全然メリットがでかいです。

今までこのブログで書いていた資産管理系の話を改めて体系化し、Kindleとして出版しました。

ブログ内の内容と基本は同じですが、一部修正しながらちゃんとした流れで記載しているので理解しやすいかと思います。

Kindle Unlimitedとして出版しているので、加入している人は無料で読むことができます。「ちゃんとした順序で読みたい」「電子書籍でスキマ時間に読みたい」「無料だからとりあえず読んでみる」といった方はぜひ読んでみてください。