20代で資産(貯蓄)1000万を到達するまでに意識してやっていたことベスト3を紹介します!

大学を卒業後新卒で働いてから29歳で貯蓄1000万を作ることができました。29歳までは年収もさほど高くもなく、投資もしていなかったので、いくつかの心がけだけで実現できています。

ほとんどの方でも再現性がある心がけだと思うので参考になればと思います!

この記事を読むことで次のことが理解できます。

・貯蓄1000万までの年収目安

・貯蓄1000万までにやるといいこと

目次

貯蓄1000万までの流れ

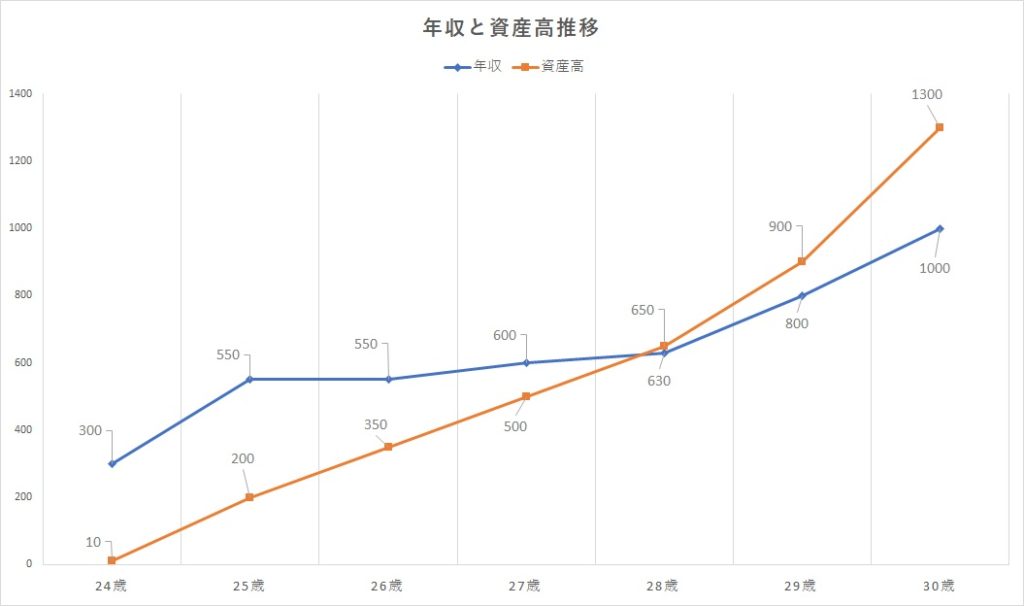

私は24歳から29歳の間の5年間で貯蓄を1000万まで貯めることができました。

と、思われるかもしれないので、就職してから30歳までの年収と貯蓄(資産)の推移をグラフにしてみました。

29歳から確かに年収が大幅に高くなっているのですが、それまでだいたい年収600万くらいで年間150万円貯蓄することができています。

29歳以降も年収がそのままだったとしても30歳で約1000万貯蓄することはできている計算になります。

ちなみに30歳男性の平均年収が435万です。ですが「東京」や「大卒」のような条件を加えるとおそらく30歳の平均年収は500万くらいと予測されます。(正確なデータは見つかりませんでした。)

参考:doda 年代平均別ランキング

ということは年収600万はさほどすごいことではないので、私と同じ方法で貯蓄1000万を目指すのであればそこそこな割合の人が再現できるのではないかと考えられます。別に難しいことはしていないですし、誰でも真似できるものばっかりです。”30歳までに”と限らず5年間でできたことなので、年齢が合わない人は5年間で貯蓄プラス1000万!と読み替えてくれればいいと思います。

新卒の頃含めて都内で賃貸暮らしをしていたので、実家で倹約しながら節制生活をしていたわけではありません。

その頃は家賃が7万くらいだったので固定費は毎月合計10万くらいありました。

ちなみに、別の記事で30歳で年収1000万に到達するまで意識したことを紹介しています。よかったら合わせて読んでみてください。

また、資産と貯蓄は一般的にこのような使い分けをしています。

貯蓄:貯金、株式投資、保険などを含めた”金融”資産全体

資産:貯蓄に不動産投資などを含めた個人資産全体

まぁ私の場合は不動産投資をしていないので、貯蓄=資産です。

20代で貯蓄1000万になるまでに意識していたこと3選

貯蓄を増やすには収入を増やして支出を減らすことが一番大切です。

20代の頃は就職したてということもあり、収入を増やすことよりもまず支出を減らすことを重要視していました。

支出を減らすことと、収入を増やすためのそれぞれ意識していたことを紹介します。

支出減①毎日家計簿をつけて、毎月の収支を把握する

理想としては貸借対照表(バランスシート)を作ることだとよく言われていますがそこまですると面倒くさくなってしまします。

個人として作るのであれば家計簿で毎月の収支が把握できれば十分です。

今では家計簿アプリや資産管理アプリがたくさんでていますが当時はスマートフォンも普及したてでそんな便利なアプリはありませんでした。

私の場合は、大学に上京したてで一人暮らしをしていた頃がとても貧乏でした。その頃は仕送りもなくアルバイトだけで生計を立てなければいかなかったので生きるために計画的にお金を使うようにしていました。その時に手元にあったルーズリーフに家計簿をつけていたことで習慣化されました。

家計簿といってもそんなに大した作り込みはしていません。

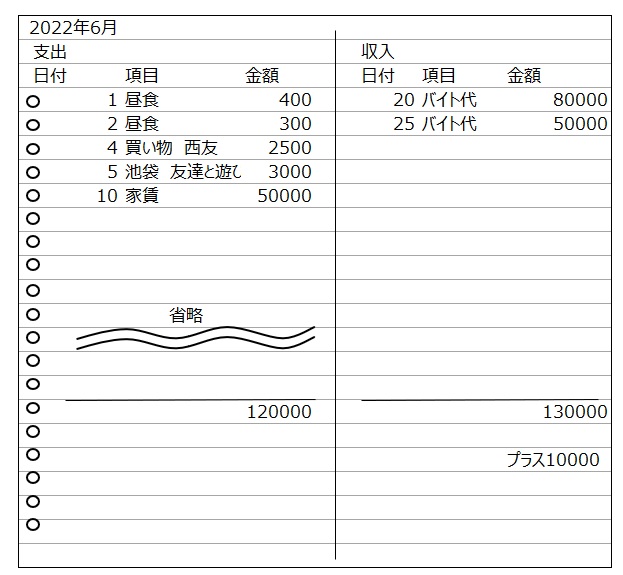

1ヶ月1枚構成で真ん中に線を引いて左に支出、右に収入とします。それぞれに日付、項目、金額の欄を作りすごく適当に記入していきます。

例としてはこんな感じになります。

買い物が多い月は1ヶ月で2枚になることもあります。

そして、月の終わりにそれぞれの合計を計算します。その後 収入-支出 を計算して右下に1ヶ月の結果を記入します。

月の終わりに収支を計算するときに同時に自分が持っている資産の合計を開いているところにメモしていきます。

書き方としても割りと適当でこんな感じです。

・Suica残高;1万

・銀行口座:100万

・証券合計:100万

合計203,3万

その時の習慣のおかげで今でも手書きの家計簿は続けています。

今は資産先が何個も増えて計算が大変なのもありアプリで管理もしていますが、手書きの家計簿の良さは何よりも書くのが楽ということです。

アプリは、

スマホを開く→該当する項目を探す(これが意外と面倒くさい)→金額を入力する という手順を踏みます。

一方、手書きの家計簿の場合は、

ノートを開く→項目に沿って記載する(下に追記していくだけだから迷わない) という手順なので簡単に感じます。

それに何よりも手書きで家計簿をまとめることで意識付けが強くなります。

勉強するときにスマホのメモにまとめるよりも、ノートに手書きで書いていったほうが記憶に残るのと同じ原理です。

家計簿をアプリでつけるのか、市販の家計簿帳を使うのかは個人の好みによるかとは思いますが、私としては手書きでルーズリーフやノートに適当に書いていくことをオススメします。

大事なのは

・続けられるくらいシンプルで簡単あること

・100%を目指さないこと(数円の間違いや記載漏れがあっても気にしない)

・自分が何にいくら使っているかを把握すること

です。

レコーディングダイエットというものを知っていますか?

毎日口にしたもの全てと体重を記録していく、というだけのダイエットです。

と思いますよね。

このダイエットで一番重要なのは気付きです。

毎日記録していくこと、自分の癖や悪いところに気づけることでそれを改善するようになり、結果ダイエットにつながるというものです。

「毎日300キロカロリーもお菓子を食べていたのか」

「仕事で疲れるといつもお酒でカロリーを取りすぎていた」

と悪いところに気付き、それを改善できるように行動します。

また、自分を褒めることにも使います。

「今日は目標カロリー以内に抑えられた!」

「外食したのにヘルシーなものを頼めた!」

「一ヶ月も毎日記録を取っていて偉い!」

ひたすら節制しているだけではつらいですもんね。

またこのレコーディングダイエットは「記録することが面倒になるので食べるのをやめよう」と考えられる人も出てきます。

自分で記録しようと決めた目標を破るわけにもいかない…それだったらいっそ目の前のお菓子を食べなければいいだけ。という思考になります。

このレコーディングダイエットはまさに家計簿をつけることと同じなのです。

・支出の中でも外食費用が一番高い

・飲み会の頻度が多すぎてお金がかかっている

・使ってもいないサブスク料金(動画配信サイトなどの月額サービス)がかかっている

・冬になると服を買いすぎて収支がマイナスになりやすくなっている

などなど

毎月の出費のなかでの癖が必ずあります。それを家計簿をつけることで気付き改善できることが一番の目標です。

支出減②年間収支目標、月間収支目標を立てる

1年間の貯蓄金額目標、1ヶ月の貯蓄金額目標を立てましょう

金額か貯蓄率どちらでも構いませんが、年収に対して現実的に達成可能な金額を設定することが大切です。

私の場合は新卒の頃は残業代が不安定だったこともあり、1年間で150万、1ヶ月で10万の貯蓄を目標としていました。

1ヶ月10万×12=120万 残り30万はボーナスでの貯蓄や、株式投資の増額分を目標としていました。

当時の年収は残業代込で約550万ほどです。手取りしたら約430万。430万のうち150万となると貯蓄率は約35%です。

20歳代の貯蓄率平均は約40%、この年収別の貯蓄率平均は約20%と考えると貯蓄率35%は十分に到達可能な目標であることがわかります。

当時はそこまで考えていませんでしたけど、改めてみると理にかなっていました。

参考:保険チャンネル 理想的な貯金の割合は何%?

大卒の初任給なんて残業代を含まないと20何万とかです。

東京で一人暮らしをしていたので、家賃含め固定費だけで約10万は確定で飛びます。ということは固定費を引くと手元に残るのは目標の月10万。

残業代によって食費等の変動費を稼いでいたという状況でした。

ただ、これも家計簿と同様で100%必ず目標を達成しなければいけない!という気持ちでやっていません。

やっぱり長期間続ける上で重要なのは適当でいいということです。

出費がかさむ月だって当たり前にあります。スマホが壊れてしまったとか久々の友達との遊びで羽目を外し過ぎてしまったとか…

そこで目標の月10万に届かなかったら、「頑張ったけど上手くいかなかったからもういいや」なんて気持ちになってしまったら最悪です。

何度も言っていますが、大切なことは続けることと気付きを得て改善していくことです。

「先月は5万しか貯蓄できなかったから、今月は2万以上の買い物は控えよう」

「10万に届かない月が3ヶ月も続いてしまっているから、ボーナスは一切手を付けないようにしよう」

などと意識を変えていければ十分です。

貯蓄が上手い人は年収がさほど高くなくとも貯蓄率50%の人とかもいたりします。

でもそういう人は実家暮らしだったり、通勤に時間のかかる郊外に住んでいたり、交際費が極端に少なかったり何かしらトレードオフしているものがあります。

貯蓄率が高ければ高いほどいいというわけではありません。

家賃が高いけど通勤が徒歩10分だから、ストレスもなくその分の時間を投資に使える!って人もいるでしょう。

ストレスの解消方法が週末に友達と美味しいご飯を食べることだからやめられない!って人もいるでしょう。

自分が何を大切にしていて、どこを削れるのかを考えた上で適切な目標を立てましょう。

私の場合は30歳までに1000万を立てるという目標があり24歳から働き始めたので、30歳まで7年弱しかありませんでした。

だから1年間で150万ずつ貯められれば30歳までに1000万貯められるという単純計算で、目標を立てています。

本当は最初3年間くらいはどうせ150万もたまらないだろうから目標としておいて、27歳くらいから200万ずつ貯められればいいや、という気持ちでいました。

しかし、実際意識してやってみると年間150万は最低でも溜まっていましたし、27歳で転職後に大幅に給料が上がってからはどんどん貯まっていきました。これも意識付けのおかげなんだと思っています。

ちなみに最初の頃は投資なんて全然知らなかったので、貯金に全振りです。投資を始めたのは28歳頃でした。

貯金だけで年間150万を目指していたということです。今はYouTubeだったりSNSが盛んになって投資が身近なものになってきているので、今の人達は昔よりも投資の敷居が低くなってるのはとてもいいことですね。

支出減③無駄な飲み会には参加しない

会社や嫌いな人のいるつまらない無駄な飲み会を断りましょう!

特に就職仕立ての頃は本当に飲み会が多いです。

学生時代の集まり、会社の同期飲み、部署飲み、プロジェクト飲み、部活飲み、などいろんなものがあります。

プライベートを含めて30歳のときと比べると5倍くらい多かった気がします。

私自身交友関係が広い方ではなかったのですが、新人の頃は強制参加の飲み会が多いものです。

ましてや会社関係の飲み会だと一番若いからという理由で幹事をさせられます。

幹事をさせられて先輩におごってもらえるならまだしも奢ってもらえない飲み会も多かったです。

体育会系の部署だったこともあり2次会参加は当たり前。3次会は夜の街へ消えていきそこで1万で済めばいいものの、3,4万なんてザラでした。

そこまでいくと一晩で5万は飛びます。

初任給20万ちょっとの社会人で、残業をしたって手取りは20万くらいです。

それなのに飲み会に行くだけで5万ですからね。

就職して1年くらい経つ頃に、1ヶ月あたりの一番の出費が交際費であるとわかりました。月あたり最低でも5万は占めていました。多いときは10万を超えて赤字の月も…

土日の飲み会や交際費も含めてですが、平日の嫌いな上司との飲み会や2次会での散財の占める割合が多かったです。

やはり、収支が赤字になる月には必ず原因があります。

自分の出費において何が一番多いのかを把握して、それをどう減らせるのかを考えることが大切です。

全く飲み会に行くなとは言いません。社会人としての必要なコミュニケーションや大人の遊び方を知ることも必要だとは思います。

それでも嫌々行く飲み会は断っていいです。今はそういうのが許される時代です。

社会人2年目くらいから嫌な飲み会は断るようになっていきました。

断るときの理由はもちろん適当に建前(ウソ)を言います。

「明日朝から客先に行かなくちゃいけないから今日は飲めません」

「地元の友だちが近くに来てるいてこれから会うので行けません」

「最近友達とジムに行ってるのでお酒を断ってるのでごめんなさい」

などなど

適当に何回か断っていればそのうち飲み会には行かないキャラだと定着するので気にすることはありません。

飲み会を若手の頃から断っていてなにか仕事で不便になったり、不利になったりしたことはありません。エンジニア職の下っ端だったこともあるかもしれませんが…

お客さんとの必要な飲み会とか、誰かの歓迎会みたいなのは最低限参加して、2次会とかは行かずにそそくさと帰れば印象も悪くはならないはずです。

もちろん、飲み会が好きな人とか、飲み会によって人と仲良くなったり、仕事を取ってくるような人だっているはずなのでそういうやり方を否定はしません。

私のように合わない人は無理に飲み会で散財することはないと思っています。

古臭い嫌いなおじさん上司に昔に言われたことがあります

「新しい人何人か入ってきて仲良くなりたいから飲み会開いて」と

そういう人は、

と考えているようです。不思議ですね。たかが会社の1プロジェクトの付き合いなのに。

私は参加したくないと思う飲み会では、

パターンになります。

別に仕事なんだから仲良くなくても仕事するし、仲良くなれる人は飲み会なんてしなくても自然と仲良くなります。

無理して酒を入れて近寄ろうとしなくたっていいじゃないですか。

Twitterで見たネタですが、

おじさんと食べる高級寿司より、友達と食べる回転寿司の方が100倍美味しい という言葉

まさに職場の飲み会に言えることだと思います。

今私はコンサル会社で基本給1000万超え、マネージャーにまでなれましたが今でもそう考えてます。会社の飲み会は嫌いです。

昔の嫌な記憶が呼び起こされたので脱線してしまいました…

結論としては簡単一言です。

ちょっと長くなってしまったので続きはまた次の記事で続きを書こうと思います。

まとめ

貯蓄を増やすには、支出を減らすことと、収入を増やすことが必要。支出を減らすことで大事なことベスト3は、

・毎月の収支を記録して把握すること

・1ヶ月、1年間の目標を立てること

・1番割合の大きい支出を減らすこと(私の場合は飲み会)

どれも完璧を目指すのではなく、ある程度適当にやって未達成や失敗を許してあげることも忘れずに。

わかっているようで習慣になるまでは面倒くさくて始めにくいと思います。

でも一度習慣になってしまったら当たり前過ぎてなにも思わなくなります。今でもたまに家計簿を忘れて3,4日分を適当につけることだって全然あります。

今までこのブログで書いていた資産管理系の話を改めて体系化し、Kindleとして出版しました。

ブログ内の内容と基本は同じですが、一部修正しながらちゃんとした流れで記載しているので理解しやすいかと思います。

Kindle Unlimitedとして出版しているので、加入している人は無料で読むことができます。「ちゃんとした順序で読みたい」「電子書籍でスキマ時間に読みたい」「無料だからとりあえず読んでみる」といった方はぜひ読んでみてください。