医療保険、死亡保険がいらない理由について使用内訳から必要かどうかを説明します!

大学卒業後に働き始めると職場を中心にいろいろな人から生命保険に入ったほうがいいことを勧められます。特に大きな事故や病気で入院したらどうなるのか、と不安を煽り知識の少ない若い世代に対して月1,2万円もの高額な生命保険に加入させようとする営業が多いです。

私は手取り20数万円の中から月1万であっても保険を払うことにずっと疑問を持っていました。そこで今回はなぜ生命保険が不要なのかについえ深掘りしていき、本当に必要な人はどんな人なのかを考えていきます。

この意識が20代のうちに1000万貯蓄できたことの要因の一つだと考えています。

以前の記事で私が20代のうちに1000万貯蓄したときに意識していたことを紹介しています。こちらから参考にして頂ければと思います。

この記事を読むことで次のことが理解できます。

・死亡保険が本当に必要な人

・医療保険が本当に必要な人

・生命保険を払わずに投資に回した場合の運用収益

生命保険は不要?

人生の3大支出として「住宅資金」「教育資金」「老後資金」が有名ですが、5大支出として更に「保険」「車」を加えることがあります。

そこで若い世代が最も不要で簡単に削ることのできる「保険」が不要なことについて説明します。

生命保険の支払額平均

月額での支払額平均はこの通りです。

男性:1万9500円

女性:1万4000円

世帯年収別に見ると、この通り年収が上がるごとに支払額も大きくなります。家族構成やライフステージが変化するからでしょう。

200万~300万円未満 :2万5000円

300万~400万円未満 :2万3250円

400万~500万円未満 :3万750円

500万~600万円未満 :2万8833円

600万~700万円未満 :3万1666円

700万~1000万円未満:3万5750円

1000万円以上 :5万833円

こちらはあくまでも世帯ですので、1000万以上の世帯は夫婦+子供3人で5万円というパターンもあり得ます。

(参考:令和元年度「生活保障に関する調査」)

生命保険の保証内容

ここで生命保険が必要なのかどうかを考える前に気になるのが、生命保険が何を保証してくれるのかです。

生命保険は目的別に大きく分けることができます。

・死亡に備える(死亡保険)

・病気、怪我に備える(医療保険)

・介護に備える(介護保険)

・老後に備える(年金保険)

・教育費に備える(学資保険)

これらの保険を1個だけ入るという方は少なく、死亡保険と医療保険を組み合わせたプラン入るという個人のライフスタイルや目的に合わせて加入するのが一般的です。

では、それぞれが本当に必要なのかどうか考えてみましょう。

死亡保険が必要?

死亡保険とはその名の通り死亡したときに遺された人にお金が入る保険です。死亡保険金の平均額は約2200万です。

残したお金の用途としては、

・葬式費

・住居費

・生活費

・教育費

でしょう。

死亡保険の掛け金も保険会社や契約する人の条件により金額が異なりますが、2000万以上の保険金を掛ける場合は月額の支払いは最低でも2000円はいきます。 条件によっては4000円かかることもあります。

この月額最低2000円、つまり年間約3万円近い支払いが割に合うのかを考えていきましょう。

葬式費の確保

まず葬式費用の相場は約200万と言われいますが、それはお通夜から告別式まで全て実施して、関係者を数十人も呼ぶ場合です。よくニュースなどで流れている立派なお葬式ですね。

家族葬や火葬だけであれば50万を切ることも可能です。簡素なものであれば10万円程度で実施してくれるところもあります。

国民健康保険に加入している人が無くなった場合は、自治体に申請すれば5万円程度もらえる自治体がほとんどです。

会社員であれば社会保険から埋葬料・家族埋葬料として5万円程度もらえることもあります。

もともとの手持ちが足りない場合はこの支給金を使って簡素にお葬式を上げてあげればいいですね。

住居費の確保

まず賃貸ではなく持ち家の人は住宅ローンを支払っていると思います。住宅ローンを借りた人は団体信用生命保険(団信)が必須であることがほとんどなので、万が一のことがあったときは団信の保証で十分です。別に死亡保険を契約する必要はありません。

団信の保証される内容は保険会社によって異なりますが一般的には、死亡や高度障害になり働けなくなったときに住宅ローン残高を0円にしてくれます。

遺された家族が住宅ローンを残りを支払うことはありません。その上保険料も死亡と高度障害だけの保証であれば0円です。

それらに加えてがんや3大疾病などの特約を付ける場合は住宅ローンの金利に0.1%~0.3%程度上乗せされるのが相場です。

それがどれくらいの金額か単純計算してみると、

5000万借入れ、元金均等返済、35年ローン、としたとき

特約をつけた金利0.3%を上乗せして固定金利1.5%とした場合の支払総額は63,171,738円

35年間の差額は2,635,396円。年額に直すと75,297円。月額に直すと6,274円ですね。

(参考:住宅ローンシュミレーション)

固定金利は2022/08現在最安がりそな銀行の1.195%のため1.2%で計算しています。

実際は保証内容や条件によって支払金額が変わるはずですが、それでも月額に直すと高いですね。

ただ、生命保険の月額平均が男性約2万円、女性1.4万円だったことを考えると安く感じます。

結論としては、

ちなみに、持ち家でローンを完済してる人は住居費としてはかからないので説明は割愛します。

続いて持ち家ではなく、賃貸を借りている人の場合を考えます。

亡くなられた人以外に家族がいた場合に、遺された人で家賃の支払いをする必要があります。

その時に役に立つのが遺族年金です。毎月約3万~20数万円の支給金が国から援助されます。受給資格のある遺族であれば一生涯でるお金です。申請しなければもらうことはできません。

年齢や子供の人数、支払っている税金の金額等で金額は変わります。詳しくは下記の参考サイトをご覧になればわかりやすいかと思います。

(参考:オリックス生命保険 遺族年金)

そもそも賃貸の家賃が払うのが厳しくなれば引っ越せばいいので、家賃が高くて暮らしていけない!というのはおかしな話になりますね。

ちなみに、事実婚(内縁)関係であっても日本年金機構に認めてもらえれば遺族年金をもらうことが可能です。健康保険証や給与簿などの複数の証明するための書類が必要になります。同棲が長いカップルの場合も事実婚と認められる場合があるので同様です。

生活費・教育費の確保

家計を支えていた人が亡くなることで収入-支出がマイナスになりそうなら、それに備えて死亡保険をかけておくことは有効でしょう。

考えられる状況としては以下のようなパターンでしょう。

・共働きではない家庭で、収入を得ている方が亡くなる場合

・共働きでも子供がいて、遺された人の収入だけでは支出額を賄えない場合(パートで収入が低いなど)

・直近は遺された人の収入で支出額を賄えるが、将来の支出に耐えられそうにない場合(親の介護、子供の大学進学など)

教育費だけを考えたときに、1ヶ月あたりどれくらいかかるのかが気になりますね。

高校までの学校種別ごとの1年間の子供1人当たりの学習費総額(保護者が子供の学校教育及び学校外活動のために支出した経費の総額)は,このようになっています。

(引用:文部科学省 平成30年度子供の学習費調査の結果について )

これは教育費だけで、食費や生活費はかかっていません。高校まで全て公立に通ったとしても学習費だけで約150万はかかることがわかります。

一般的に養育費などの子供の生活費と教育費を合わせたとき、想定される子供一人当たりの費用としては、

幼稚園〜大学まで全て公立の学校に通った場合で約2,000万円

幼稚園〜大学まで全て私立の学校に通った場合で約4,000万円

とされています。

ここで思いだして欲しいのが、死亡保険金の平均額は約2200万ということです。ということは、

・葬式費と住居費のためとしては不要

・生活費と教育費のためとして、子供が一人いる場合に2000万以上の貯蓄を作る余裕がない場合、収入源となる人に死亡保険をかけてもいいい。

月2000円の死亡保険で2000万を得られる安心を買うかどうかですね。1年あたり3万円ですからもし仮に50年万が一のことが起きなかったとしても150万です。これをどう捉えるかによって死亡保険が必要なのかどうかが変わるでしょう。

医療保険が必要?

医療保険とは病気や怪我で入院や手術などをしたときにお金がもらえる保険です。

よくあるものとして、

・病気やケガで入院したとき1日5000円

・所定の手術を受けたとき1回10万円

・先進医療の治療を受けたとき2000万までしかかからない

・3大疾病(がん・心疾患・脳血管疾患)にかかったら以降の保険料はかからない

などです。更に細かい保証や条件が付きます。

このような代表的な保証プランで相場は月2000円程度です。しかし医療保険は年齢によりリスクが激変するため大幅に料金が変わります。

安いネット保険でさえ医療保険の1ヶ月あたりの相場は、25歳で約1500円弱、30歳で約1500円強、40歳で約2000円、50歳で約3000円、60歳で約6000円、65歳で約8000円にもなります。50歳以降の料金が跳ね上がっていきます。

そして結論を先に述べてしまうと、

ここで平均のデータを見てみます。まずは通院の場合を考えましょう。

1日あたりの通院費の自己負担額は、全年齢の平均で約4000円。

1件あたりの通院日数平均は、1.58日です。

つまり通院の場合は、4000円×1.58日=6320円。で済んでしまいます。

しかも医療保険が降りるような通院はかなり条件が絞られます。通院の保証はついていないプランも多いです。これだけ安価で済んでしまうので通院のリスクはほぼ考慮しなくてもよさそうですね。

(参考:ファイナンシャルフィールド)

続いて、入院の場合を考えてみます。

1日あたりの入院費の自己負担額は、全年齢の平均で約2万円。

1件あたりの入院日数平均は約30日です。

つまり入院の場合は、2万円×30日=60万円もかかります。ただ、入院時の自己負担費用の平均は約21万円とのデータもあります。

入院日数が少なかったり、単純に1日の値段×入院日数という計算ではないことから平均額が少なくなっているのでしょう。それでもそこそこ大きい出費ですね。

(参考:MonetDoctor)

ちなみに、どの年齢でも日常的にありえる骨折の場合は、1日あたり約1万3000円で平均入院日数が37日です。40万以上はかかってしまいますね。

この数十万の出費をすぐに用意できる人であれば、医療保険は不要でしょう。

死亡保険と違い年齢が上がるにつれて爆発的に月々の掛け金が増えていくのが医療保険です。死ぬまでに入り続けていこうというものなら、生涯で数百万の出費になるのは間違いありません。

高額医療のときの心配

と思う人がいるかもしれません。そのような場合は高額療養費制度が存在します。

高額医療費制度とは、1ヶ月の医療費が一定額を超えるとその超えた分を健康保険が払い戻してくれるという制度です。

上限額は年齢や所得によって異なります。詳しくは下記のURLを参考にしてください。

(参考:厚生労働省保健局 高額医療費制度を利用される皆さまへ)

具体例を出しますと、30歳年収500万の人が1ヶ月で100万の治療を受けたときの場合とします。つまり保険により3割の自己負担額なので30万の支払いをしています。

払い戻し金額:300,000-87,430=212,570円

となります。自己負担額が8万+αで収まるということです。

ちなみに医療費が100万というのは、がんの切除手術代金が100万程度です。骨折の手術費は大きい手術でもや50万円くらいです。

医療保険がたとえ月2000円だったとしても年間約3万払ってこの8万円ちょっとのために備えますか? その分の保険料を貯金や投資に回したほうが合理的ではないでしょうか。

もし保険ではなく投資していたら?

私としては生命保険をかけるのではなく、その分全額投資に回すことをオススメします。

もし生命保険料分の金額を毎月投資に回せていればどれだけの金額になるのかを考えてみましょう。

先程、1ヶ月あたりの生命保険料金の平均としては、この通りでした。

男性:1万9500円

女性:1万4000円

男性女性を平均化して考えるために間を取って月1万6000円の掛け金とします。

期間としては30年を設定します。25歳から生命保険に入り医療保険が高額になる55歳まで加入しているものと比較するためです。

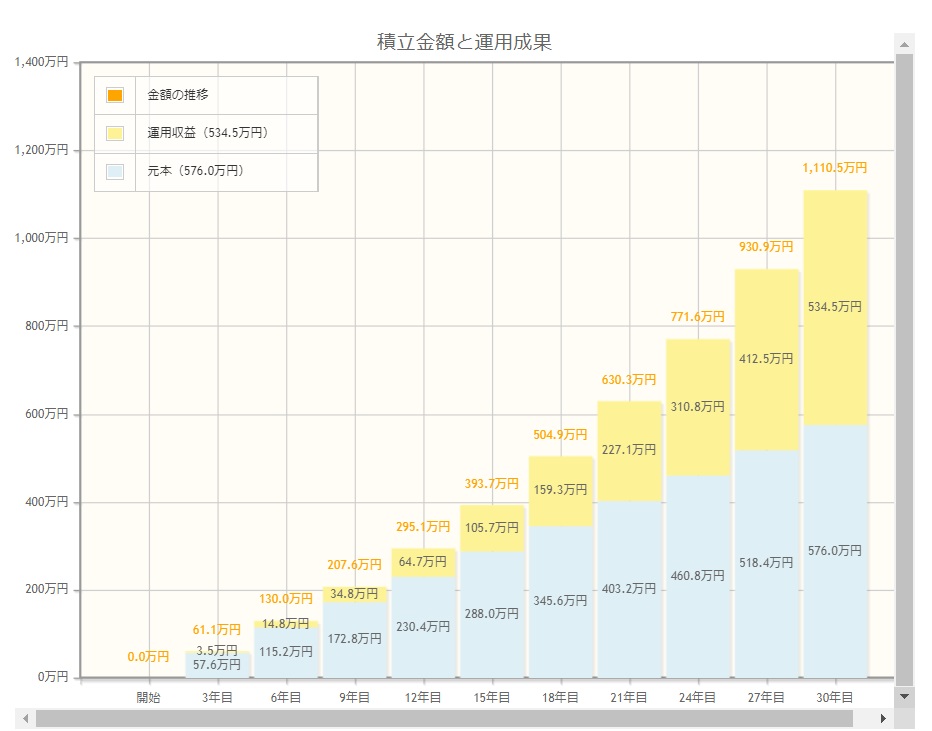

シュミレーション結果がこちらです。

月1.6万を年利4%で、30年間投資し続けた結果、元本576万円、運用収益534.5万円、最終積立金額1110.5万円にまで到達できます。元本と同じ金額だけ投資利益が出ています。

(引用:金融庁 資産運用シュミレーション)

しかもこれは年利4%と低めの見積もりです。

株式投資の平均利回りは5%前後とも言われているので、年利5%で再計算してみると最終積立金額1331万円までいきます。

年利3%だと932万円、年利2%だと783万円です。

投資する対象としては、S&P500のような運用実績が長いもので、長期間でほぼ必ず利益がでているような投資信託やETFなどを投資し続けるだけで十分です。30年もの長期間であれば元本割れすることもないでしょう。

老後2000万円必要と言われていますが、生命保険をかけなければ1000万が手元に残るのではないでしょうか?

その1000万円を高配当株に投資していれば老後であっても年間50万円くらいの配当金がもらえて、足りない年金の足しになるのではないでしょうか?

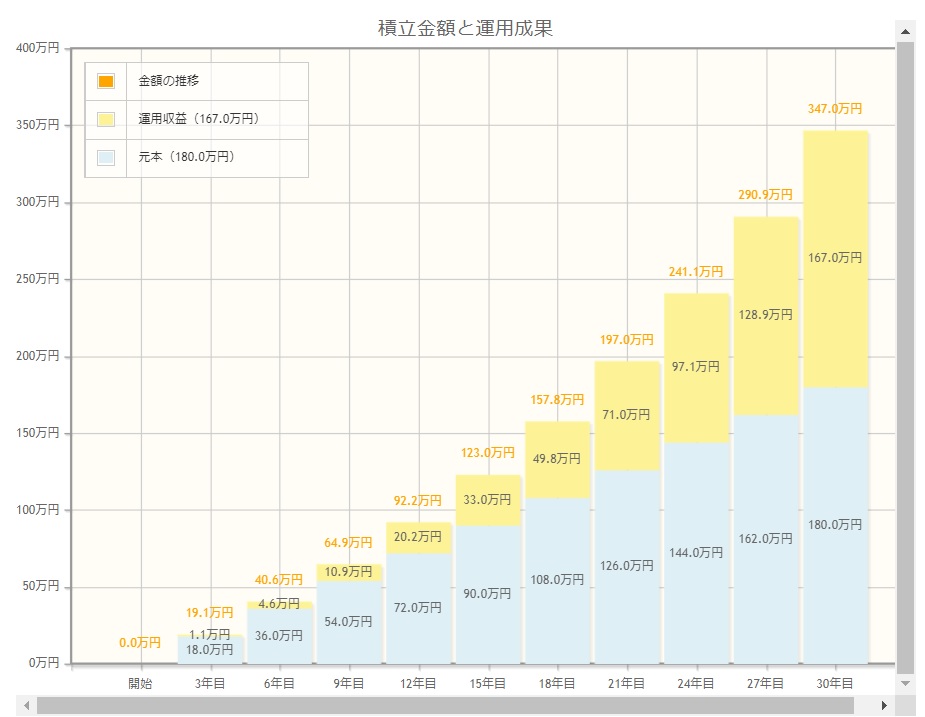

また、もし月1.6万円ではなく、比較的価格の安いネット保険で最低限の保険をかけているとして月額5000円だったとします。

それを投資に変換してみるとこのようになります。

月5000円を年利4%で30年間投資し続けた結果、元本180万円、運用収益167万円、最終積立金額347万円となります。これでも結構な金額ですね。

しかもこの場合は死亡時に500万しかもらえなかったり、入院しても1日5000円の保証だったりで、本当に保険としての意味があるか疑問の最低限の保証内容になるはずです。

あまり保険として意味はないと思いますが、格安保険だったら入っていてもいいのでは?と思う人向けへのシュミレーション結果です。

350万円を簡単に用意できる人であれば気にすることはないと思います。そんな人はあまりいないと思いますが。

まとめ

医療保険は、入院や手術費用として、数十万円の出費を払う余裕がない場合は若い世代の人にかけてもいい。

生命保険をかけなかったお金を全て投資に回した場合、30年間で約1000万得られる。

今回は生命保険のうちの「死亡保険」と「医療保険」について本当に必要かどうかを考えていきました。

長くなってしまったので「介護保険」「年金保険」「学資保険」については次の記事で深掘りしていこうと思います。

今までこのブログで書いていた資産管理系の話を改めて体系化し、Kindleとして出版しました。

ブログ内の内容と基本は同じですが、一部修正しながらちゃんとした流れで記載しているので理解しやすいかと思います。

Kindle Unlimitedとして出版しているので、加入している人は無料で読むことができます。「ちゃんとした順序で読みたい」「電子書籍でスキマ時間に読みたい」「無料だからとりあえず読んでみる」といった方はぜひ読んでみてください。